AI带动CPU需求增长,国产主流厂商迎巨量增长空间,市场前景广阔

CPU,即中央处理器,常由控制单元、算术逻辑单元(ALU)和寄存器组成,负责指令读取、译码与执行,对研发技术和生态构建具有很高要求,对计算机的性能和运行效率具有重要影响。

作为计算机的运算和控制中心,在AI发展浪潮下,我国计算机CPU行业发展进入“快车道”:智算中心的建设拉动了服务器需求,AIPC的更新换代也在推动需求增长。

与GPU相比,国内CPU的发展则更为成熟。根据头豹研究院数据,2022年中国CPU国产化率为30%-40%。同时,中国CPU国产化率还在不断提升,在最近的运营商集采中,国产CPU比例接近70%。

AI爆发,推动CPU需求提升

大模型的快速发展下,智能算力需求爆发,AI服务器出货量的增长带动了云端CPU需求。CPU作为服务器的核心部件,其性能和功耗直接影响着服务器的整体表现。

TechInsights数据显示,到2028年。全球服务器市场规模将达到2730亿美元,年复合增长率为18%,专为AI应用设计的服务器将占市场份额的59%,复合年增长率为49%。中国市场方面,IDC预计,2023年中国AI服务器市场规模将达到91亿美元,同比增长82.5%;2027年将达到134亿美元,年均复合增长率为21.8%。

在PC市场,2024年是公认的AIPC元年,AIPC有望带动新一轮换机潮。业内认为,当前AIPC的发展,类似早期Windows系统的发展,未来有望复制早期Windows系统的成功。

Canalys预计,全球2023年PC出货量为2.49亿台,同比减少12.4%,预计2024年PC出货量为2.67亿台,同比增长7.6%,2024年AIPC出货量在2000万左右,2027年将有60%的电脑具备AI处理能力,2027年出货量将超过1.75亿台。

在AI服务器和AIPC的带动下,CPU的需求也将快速增长。根据头豹研究院数据,中国计算机CPU市场规模在2019-2021年间以6.91%的平均增速稳步快速增长,预计到2027年将达5109.49亿元。

大模型掀起的AI浪潮,不仅拉动了CPU的需求增长,也对CPU的功能提出了更高的要求。

“很多AI应用其实可以用不同的XPU处理单元进行计算,CPU的编程更灵活,算子加速可以通过通用的编译器处理,相比NPU更通用、更灵活。”此芯科技生态战略总经理周杰告诉第一财经,“比如我们的Armv9 CPU包含向量扩展指令加速,能够更好地帮助在端侧运行大语言模型。最新的iPhone 16系列也对CPU进行了升级,包含了矩阵运算指令加速,以更好地支持那些基于CPU的Apple Intelligence应用。”

周杰称,未来此芯科技将在CPU产品上持续创新。提供更强大的向量和矩阵处理能力,结合GPU和NPU异构处理能力,更高效地满足日益增长的大语言模型和多模态大模型等端侧AI算力需求。

指令集架构之争

芯片架构是设计和构建微处理器或其他集成电路的基础,定义了芯片的组织结构、功能单元、数据流以及指令集等关键特性。指令集架构则是芯片架构中最顶层的设计,定义了计算机硬件能够执行的所有指令的集合,是计算机系统设计中的核心部分,对上层软件和下层硬件都具有重要影响。

根据设计原则的不同,指令集架构主要分为两大阵营:复杂指令集计算(CISC)和精简指令集计算(RISC),并由此衍生出x86、ARM、RISC-V等指令集架构。

X86由Intel推出,属于CISC设计,拥有丰富的指令集,支持多种寻址模式和复杂的操作。目前搭载x86架构指令集的处理器主要应用在PC和服务器上。由于Intel严格把控专利授权,因此x86市场基本被Intel垄断。

在服务器市场,x86是CPU的主流架构。根据IDC数据,2023年全年x86架构服务器市场份额为88%,中国x86服务器市场出货量为362万台,预计2024年还将增长5.7%。

Arm架构基于RISC设计,Arm内核微架构IP选择多样、设计精简可靠、在低功耗领域表现优异。Arm的商业模式是专注处理器内核架构的授权,而不直接设计、制造芯片,因此,中立的地位使得Arm通过授权广泛推广了生态系统。据悉,目前Arm架构在以移动终端芯片(手机平板等)、机顶盒、视频监控等为代表的移动智能领域获得广泛应用。

整体看,目前云端服务器多采用X86架构,边缘侧采用Arm架构,但近年来格局也在发生改变,Arm架构逐渐向服务器领域渗透。“现在全球很多互联网厂商都开始用Arm架构来设计自己的服务器芯片,比如亚马逊、谷歌、微软等,以及国内的阿里。”周杰对第一财经表示。此外,AIPC搭载NPU,Arm架构或更具优势。Arm CEO Rene Haas在COMPUTEX 2024上表示,Arm预计将五年内拿下Windows PC市场50%以上的份额。

开放精简指令集架构RISC-V近年来也开始兴起。RISC-V完全开源,采用宽松的BSD协议,企业可以完全自由免费使用,同时也允许企业添加自有指令集,而不必开放共享,以支持差异化发展;同时架构简单,短小精悍,不同的部分还能以模块化的方式组成在一起,从而通过一套统一架构满足各种不同应用场景。据了解,目前国内多家初创企业开始用RISC-V进行芯片设计。SHD Group预计,2030年基于RISC-V的SoC营收有望高达920亿美元,2021-2030年复合年增长率高达47%。

“RISC-V架构目前更多应用在一些固定场景,比如IoT设备等,但它对于通用生态的支持,比如PC、服务器领域,需要更多的资源投入和研发支持。”周杰告诉第一财经。

此外,也有部分企业自研指令集。龙芯中科(688047.SH)2023年在MIPS架构的基础上,宣布独立研发出具有完全自主产权的Loong Arch架构,申威基于Alpha架构研发出SW64架构。

“生态是一个很重要的问题,X86的生态无疑是最成熟的,Arm架构生态也越来越成熟。”周杰表示,“自研架构的生态相比X86和Arm架构生态,会有一定的差距。如果需要支持更通用的生态,整个产业链上下游就需要很多投入,比如各个软件厂商需要去适配自研架构,并进行相关软件优化。”

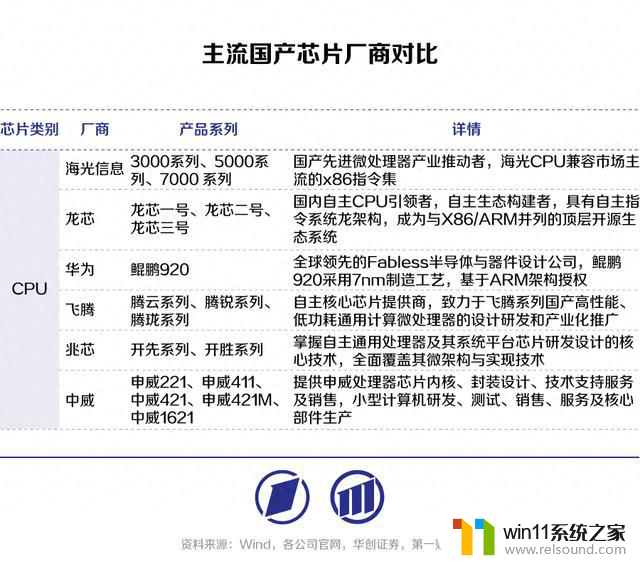

六大主流厂商对比

市场格局来看,目前Intel、AMD领跑通用CPU市场。

根据CPU市场追踪机构Mercury Research的报告,2024年第二季度,Intel在PC市场占据78.9%的市场份额,AMD市占率为占据21.1%;在服务器CPU市场,Intel市占率高达75.9%,AMD为24.1%。

国内市场方面,国产CPU厂商分为三大流派:一是自研,如前文所述的龙芯和申威;二是Arm,如中国长城(000066.SZ)子公司飞腾、华为海思均使用Arm架构;三是X86,上海兆芯和海光信息(688041.SH)均使用X86架构。

随着信创的持续推进,国产CPU或将获得较大的增长空间。Canalys数据显示,2023年中国政府及教育部门的PC采购量达到272万台,占到全国出货量的6%。2024年3月,中央政府采购网发布公告称,在采购计算机时应当将CPU、操作系统符合安全可靠测评要求纳入采购需求。Canalys认为,上述六家都属于该通知中符合国产CPU条件的品牌。

“产业正在努力推进先进制造工艺和上游的EDA工具发展,这些都对芯片产品的竞争力产生很大影响。”周杰称,“结合国内目前的产业现状。设计出一款芯片问题不大,关键是设计出来之后,一是怎么生产,二是如何建立一个好的生态,帮助开发者和终端用户比较好地用起来,这一点尤为重要,也是公司核心能力的体现。”

(本文来自第一财经)

AI带动CPU需求增长,国产主流厂商迎巨量增长空间,市场前景广阔相关教程

- 英伟达市值突破3.5万亿美元,以色列空袭叙利亚,大宗商品市场波动加剧

- 英伟达:股价新高 微软订单激增 特斯拉将放榜,科技巨头迎来新一轮挑战

- 国外芯片漏洞频发,国产CPU替代加速,如何保障信息安全?

- AI应用场景再扩展!微软网络安全系统采用OpenAI技术

- AMD攻势凶猛:挑战英特尔霸主地位,市场份额持续攀升

- 9月欧洲主机销量报告:微软Xbox Series X|S同比暴跌58%,市场份额下滑

- 英伟达总市值达3.36万亿美元 超越苹果 再次登顶第一,科技巨头英伟达市值超越苹果成为全球市值最高公司

- 微软Word迎来41岁:AI助力写作体验,高效协作打造极致生产力

- 微软Win11更新:改进搜索栏、增加微软账户通知

- 聚焦未来显卡趋势,蓝戟2023首场渠道交流会圆满落幕

- 英伟达新一代AI芯片过热延迟交付?公司回应称“客户还在抢”

- 全球第二大显卡制造商,要离开中国了?疑似受全球芯片短缺影响

- 如何有效解决CPU温度过高问题的实用方法,让你的电脑更稳定运行

- 如何下载和安装NVIDIA控制面板的详细步骤指南: 一步步教你轻松完成

- 从速度和精度角度的 FP8 vs INT8 的全面解析:哪个更适合你的应用需求?

- AMD官方确认全球裁员4% 将更多重心投向AI领域,加速技术升级步伐

微软资讯推荐

- 1 英伟达新一代AI芯片过热延迟交付?公司回应称“客户还在抢”

- 2 微软Win11将为开始菜单/任务栏应用添加分享功能,让你的操作更便捷!

- 3 2025年AMD移动处理器规格曝光:AI性能重点提升

- 4 高通Oryon CPU有多强?它或将改变许多行业

- 5 太强了!十多行代码直接让AMD FSR2性能暴涨2倍多,性能提升神速!

- 6 当下现役显卡推荐游戏性能排行榜(英伟达篇)!——最新英伟达显卡游戏性能排名

- 7 微软发布Win11 Beta 22635.4440预览版:重构Windows Hello,全面优化用户生物识别体验

- 8 抓紧升级Win11 微软明年正式终止对Win10的支持,Win10用户赶紧行动

- 9 聊聊英特尔与AMD各自不同的CPU整合思路及性能对比

- 10 AMD锐龙7 9800X3D处理器开盖,CCD顶部无3D缓存芯片揭秘

win10系统推荐